Gerade wenn es um die Finanzierung eines Hauses geht, kommt man schnell auf ein Annuitätendarlehen zu sprechen. Aber was ist das eigentlich? Ich möchte das Annuitätendarlehen stark vereinfacht am Beispiel einer Hausfinanzierung erklären.

Wer sich ein Haus kauft, braucht in der Regel Geld. Dieses leiht man sich meist bei einer Bank. Die Bank macht das nicht umsonst, sondern möchte dafür pro Jahr eine bestimmte Summe, z.B. zwei Prozent der Restschuld als “Leihgebühr” haben. Das nennt man Zinsen.

Zusätzlich möchte man das Haus ja irgendwann schuldenfrei haben. Deshalb zahlt man an die Bank nicht nur die fälligen Zinsen, sondern mehr. Dadurch wird der Schuldenberg nach und nach kleiner. Das nennt man dann Tilgung.

Mit jeder Zahlung wird dadurch unser Schuldenberg etwas kleiner. Dadurch wird auch die Zinsforderung der Bank etwas kleiner. Um jetzt nicht bei jeder Zahlung komplett andere Beträge zu bezahlen, vereinbart man meist ein Annuitätendarlehen.

So funktioniert ein Annuitätendarlehen

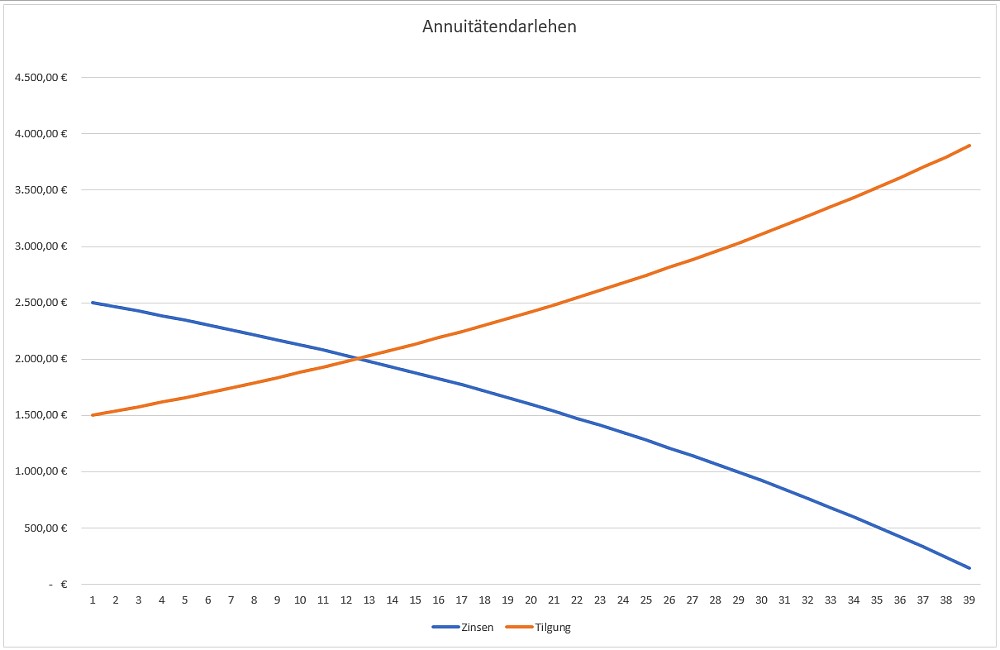

Ein Annuitätendarlehen ist ein Darlehen mit gleichbleibenden Rückzahlungsbeträgen (auch Raten genannt). Die zu zahlende Rate setzt sich dabei aus einem Zinsanteil und einem Tilgungsanteil zusammen. Je länger man das Darlehen tilgt, umso weniger sind ja die Restschulden und desto weniger des Zahlbetrags wird für die Zinsen benötigt. Das bedeutet, dass bei jeder Zahlung ein immer größer werdender Anteil der Rate für die Tilgung der Schuld verwendet wird. Gegen Ende wird bei jeder Zahlung kaum mehr ein Zins gezahlt, dafür wird der Geoßteil der Zahlung für die Schuldtilgung verwendet.

Alle Angaben ohne Gewähr! Die hier veröffentlichten Informationen sind KEINE professionelle Beratung. Sie geben lediglich die Meinung des Autors/der Autorin wieder. Mehr dazu lesen Sie im Haftungsausschluss.